海外ビジネスでの見積ルール

海外ビジネスにおいて相手企業と商談し

国際取引を成立させるには見積が必ず必要です。

そのための海外見積ルールを作りましょう。

見積ルール作りは、経営陣だけができる大仕事です。

財務状況など社業を熟知したうえでの判断が必要だからです。

もちろん、JEXPOが伴走いたします。

・

・

「見積がすぐ出せる」は絶対的に必要

直接取引

いわずもがなです。直接取引で、見積をつくるのにひじょうに時間がかかるようでは失注します。

間接取引

海外ビジネスでは、基本的に、間接取引、つまり現地営業マンを介した国際取引がしたいはずです。ディストリビューター・セールスレップなどです。

海外見積ルールは、間接取引において、きわめて重要です。なぜなら、現地営業マンは、見積額がわかってはじめて、自分がもええる手数料がわかるからです。これこそが相手の利益(=もうかる)です。プロと契約するなら、報酬がわかるようにするのは必須です。

ルールが共有されていれば、現地営業マンは、事業者さまへ逐一問い合わせることなく、自分の見込客に概算見積を提示できます。そして「手数料はコレくらいもらえるな」と計算がたちます。

現地営業マンは、最小の手間と時間で売れて、いくらもらえるかわかる商材こそ、魅力を感じます。彼らは、事業者さまへの確認に手間がかかる商材、営業先との間との行き来が必要な商材、その結果売れないかも知れない商材など、好んで扱うはずがないのです。現地営業マンは「すぐ見積」できる商材の営業がしたいのです(相手の利益=もうけやすい)。

現地営業マンが儲けやすくなるようにサポートすることを心がけましょう。海外見積ルールは絶対的に必要です。

・

・

「予め値決めできない」は間違い

国際取引の商談の場で、事業者さま(製造業者等)がよくおっしゃる言葉があります。

「取引相手がわからないので、予め値段は決められません。」

本当でしょうか?

おっしゃりたい意図は、概ねこんな感じです。

「見積依頼の相手は、直接取引・卸取引か、大型取引か、サンプル代は負担してくれるか、翻訳費がいくらかかるか、いろいろあるし、あらかじめ価格は決められない」

そして、いざはじめて見積依頼がきたら、こう判断します。

「見積をだせないのはさすがにマズイ。初回見積は、とりあえず国内取引価格のまま出そう」。

いったいいつ、販路開拓にかかる出費を回収するのでしょうか。

見積を出さない限り、成約はありません。

さらには増収できる見積を示さない限り、海外事業の黒字化はありえません。

「あらかじめ値決めできません」

は間違いです。

この事業者さんに必要なのは

「こんな条件のときには、こんな見積を出す」

という見積ルールなのです。

・

・

・

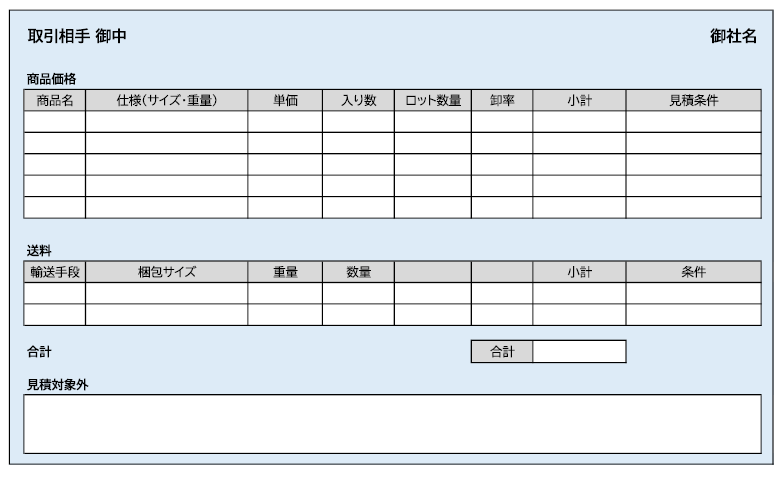

海外ビジネスの見積でつまづく要素

「海外から見積依頼がきて、出せなかった」経験をおもちの事業者さま。

見積書は、おおむね以下のような構成です。そんなに複雑ではありません。それなのに「見積が出せなかった」のは、この項目のなかのどれかが決められなかったから、のはずです。

であれば、全部の項目を埋めるようにすることです。

それこそが海外見積ルールです。

「海外見積」。はじめての国際取引なので、まず送料・インコタームス・翻訳でつまづきます。そこが難しいと勘違いしがちです。

ところが海外ビジネスで見積ができない本質的な要素は、違います。しかも、その要素は、どんな業界でも概ね共通します。下記の4つです。

-

-

- 単価

- 最小ロット

- 卸率

- 見積条件・見積対象外

-

・・

・

海外見積ルールの作り方

それでは、海外見積ルールの決め方です。

実際には、上から順番に決めていけばよい、ではありません。

上下行ったり来たりします。

わからないことがあっても、決め打ちが必要だったりします。

部門間の思惑の違いを意思統一する必要があります。

これこそが、頭ではわかっていたとしても難しいゆえんです。

-

-

- 直接取引単価を決める

- 最小ロットを決める

- 卸率を決める

- 見積条件つき・見積対象外のケースを決める

-

・

・

海外直接取引単価を決める

はじめての海外取引の場合、

直接取引単価は、国内と海外では、同額なのか、違うのか?

から始まります。

結論からいうと、ほとんどのケースで

海外単価は国内単価より高くなります。

つまり見直しが必要です。

最大の理由は、海外営業でかかるコストです。

海外営業に特有のものです。代表格は下記です。

-

-

- 翻訳費

- サンプル費・サンプル送料

- 固定費

-

翻訳費

翻訳費は、商談相手や現地営業マン等とのメールやりとり等、営業活動にともなう変動費です。

最小ロットを小さく設定すると、中小規模案件の見積依頼が増えます。すると、見積額は、製品価格に対して送料等が高くつきます。つまり、製品単価が上がって成約しにくくなります。ところが、翻訳費は、見積依頼の都度発生します。

心情的には、過去3回の見積依頼で失注して4回目に成約しそうなら、4回目の見積では、過去3回で失注した際に要した翻訳費を上乗せしたい気持ちになります。ところが、そんなことができるはずがありません。翻訳者に対して「成功報酬でいい?」と頼むわけにもいきません。

そこで「だから決められない」ではなく、「じゃあどうするか」を考えます。

翻訳費は、1件の見積依頼から成約までのやりとりの量(文字数)、成約率、案件数などを推定し、年間上限額などを設定し、商品単価へ按分して転嫁するのが原則です。

サンプル費・サンプル送料(変動費)

サンプル費・サンプル送料も、翻訳費同様に変動費です。

サンプルは、最終顧客はもちろんのこと、現地営業マンにも渡す必要があります。最小ロットが小さいのに、サンプルをバンバン配っていては、海外事業全体の利益率が下がってしまいます。

そこで、サンプルをすべて有償とすることもできます。ただしこの場合は、見積依頼件数が激減することを計算に入れておきます。

サンプル+送料も、最小ロット、見積依頼の年間件数、成約率、現地営業マン数などを推定し、年間上限額などを設定して、商品単価へ按分して転嫁するのが原則です。

固定費

海外販路開拓には、高額の固定費がかかります。

-

-

- 営業人材人件費

- 展示会出展費

- 現地拠点展示費

- 旅費・宿泊費

- 現地販促広報費

- 外国語HP製作費

- 外国語パンフ・カタログ・動画作成費

- 海外販路支援コンサル委託費

- 外国語契約書作成費

- 上記にかかる翻訳費・通訳費(固定費扱い) など

-

これらの費用をそれぞれ算出し、いくら(全額・一部)を海外売上で回収していくのか(商品単価へ転嫁)を決めます。

・

・

見込みたい利益

海外単価には、海外営業コストにさらに、見込みたい利益を上乗せします。

利益の上乗せ額は、国内取引での原価率設定が大きく影響します。もともと国内原価率が低い場合(=利益率が高い)場合は、海外事業では、さらにそんなに利益を上乗せしなくてよいかも知れません。このような判断は、まさに経営陣だけができることです。

・

・

・

最小ロットを決める

上記の変動費・固定費などを考慮しながら決めます。

一般論でいえば、最小ロットを小さくすれば、引き合いは増えます。一方で成約率は下がります。大きくすれば、引き合いは減る一方で、成約率は上がります。

最小ロットを決めるにあたっては、多くは、材料の仕入れ条件が影響します。ある程度のまとまった数量なら自社で生産できる、または、今の取引先から仕入れられる。しかし、発注量が少なすぎる場合(サンプルを含む)は、自社で対応できない、取引先も対応してくれない、といったケースです。

これらの場合においては、相手からオーダー量を提示されてから対応を考えるのではなく、注文ロットを想定して、どう対応するかを決めておく必要があります。そして、「これ以下の注文は受けない」という最小ロットを決めます。

なお、卸取引を含む大型取引を望むのであれば、発注量が大きすぎる時も、念頭に入れておく必要があります。最大供給可能量です。概ね、海外取引は、国内取引と桁が1桁、2桁大きくなります。今の仕入れ先では対応できず、新たな仕入先を探す必要があるなどは、あらかじめ検討しておく必要があります。

あるいは、間接取引の場合は、現地営業マンが1回の取引で、満足しそうな受取報酬額を推定し、その額になるように、最小ロットと卸率・マージンを設定するという考え方がありえます。

もしくは、物流上の輸送手段(空輸・船便)、およびサイズ・重量の制約から決められるケースがあります。EMSで送れる最大寸法にちょうど収まる重量・数量とか。送れる最大重量目いっぱいにした場合の数量とか。コンテナも同様です。

・

・

卸率を決める

間接取引における卸率・マージンを設定します。

-

-

- ① ディストリビューターとの取引での卸価格(卸率)

- ② セールスレップとの取引での販売手数料(マージン)

-

現地営業マンは、利益が大きいほど魅力ある商材だと感じます。

-

-

- リーズナブルな取引価格

- 充分な卸率・販売手数料

- 大量取引できるロット

-

ディストリビューター・セールスレップの両者と取引するのであれば、①は②より大きく確保する必要があります。

さらには、間接取引と直接取引を並行して行う場合です。

この場合は、直接取引価格をさらに高くし、間接取引用の卸率・マージンを確保することが必要になるケースがほとんどです。間接取引価格と直接取引価格との間に大きな差をつけないと、最終消費者が事業者さまとの直接取引に流れてしまい、現地営業マンは、売れなくなってしまうからです。

そしてそして、「取引は間接のみ」と決めたときには、HP等で掲載している直接取引価格をすべて削除します。

国内標準小売価格の考え方は、完全に捨てましょう。

海外では、小売価格をコントロールすることは不可能です。

・

・

見積条件つき・見積対象外のケース

最大供給可能量

ディストリビュータやセールスレップは、大型取引をしたがります。ですから、最大供給可能量を聞いてきます。

経営者さまは、現状の生産ラインのままで、あとどのくらい生産余力があるのか、を確認しておきます。生産余力は、季節・仕入時期・在庫状況・受注状況によって変動があるはずです。それを見越してなお、最大供給可能量はこれだけある、と断言できる数量を決めます(それを超えたら見積対象外)。

さらには、注文見込量が、現在の生産能力をどのくらい上回れば、生産ラインを増強するか、についても試算します。

カスタマイズ・ローカライズ

最終顧客が、元来の仕様にはないカスタマイズ等を希望した際、要素(サイズ・形状・素材・色・柄・特殊加工・包装・アソートなど)ごとにどのようなバリエーションがあるか、リストアップします。そして各要望に対して、どんな対応ができるか(いくら請求するか)をまとめます。

-

-

- 発注量が最小ロット以上であれば対応可

- 発注量が最小生産ロット以上であれば対応可

- 発注量が最小ロット以下でも先方が費用負担するなら対応可

- 対応不可

-

このあたりまでの検討が終わると

とくに伝統工芸系・職人芸系の商材は

超レアにカスタマイズした1点ものを

時間をかけて製作し、高額で販売する

というところに落ち着くことが

多いと存じます

・

・

・

「海外見積」できなかった要因

会社というものは、部門によって優先事項が異なります。

| 経 営 | ・全社の利益優先 |

| 営 業 | ・売上優先 |

| 製 造 | ・安定供給優先 |

| 品質管理 | ・品質優先 |

・

国内では、

「われわれ営業部門の考え方は、製造部門とは違う」

とかいう言い分が平気でまかり通ります。

全社の統一した意思決定がないままで、おかまいなしです。

商談も不思議とそれでもなんとかなります。

しかし、海外取引となると、最終的に契約書が必須で、

そこに必ず矛盾が生じます。

契約書がつくれませんから見積もつくれません。

われわれ日本人は、ひとりひとり個人が決意が苦手で

その個人が集団をなす企業は、もっと苦手です。

ふだんは、部門を越えた意思決定などしていません。

しばしば、日本企業は戦略がない、といわれます。

わかりやすい言葉でいえば、以下のとおりです。

-

- 各部門がバラバラなことを言っている

- すぐ見積・契約書をだせるような営業ができていない

これが、海外見積できない根本的な理由です。

・

・

相手が慣れている営業をする

諸外国企業の営業は

営業−見積−契約の戦略を先に決めておき

その一貫性を訴求するスタイルをとります。

ですから、見積・契約書がすぐ出せない営業、

部門間の合意がとれていない営業など

「まったく理解不能」です。成約するはずがありません。

買い手は、一貫性のある営業スタイルから、会社の総意を感じます。

企業とはいえ、取引を決断するのはそのなかの個人です。

一貫性から、会社の意思・総意に感銘を受け、魂をゆさぶられるから

取引を決めます。

そういう営業に慣れています。

彼らが慣れている営業をすることこそが、成約のヒケツです。

・

・

商談前に「値決めは大仕事」と気づく

「見積依頼が来たら、その時に値決めしよう」では

そのときに検討することが複雑多岐すぎる

とご理解いただけたと存じます。

とてもすぐには決め切れません。

さらには、

-

- 財務状況などがわかっていないとできない

- 部門間の異なる優先順位を調整しなければならない

- 不確定要素があろうが判断を迫られる

つまり、決められるのは経営陣だけ、

とおわかりいただけたと存じます。

だからこそ、見積がだせなかった、間に合わなかったのです。

一方、商機は、ワンチャンスです。

運命の取引相手と巡り合うその瞬間を楽しみにしながら

値決めというおお仕事に

とお取り組みくださいませ。

「見積ルールがなければ、見積はだせない。成約できない」

ごく当たり前のことに、

お気づきになった事業者さまこそが、

成約を勝ちとれます。

大目標である海外成約をいっしょに実現しましょう。